(24.02.2021) Deutsche Sparer beklagen nun seit fünf Jahren Nullzinsen und fürchten seit einem Jahr sogar Strafzinsen. Die größere Gefahr lauert allerdings hinter einer anderen Tür: Inflation ante portas

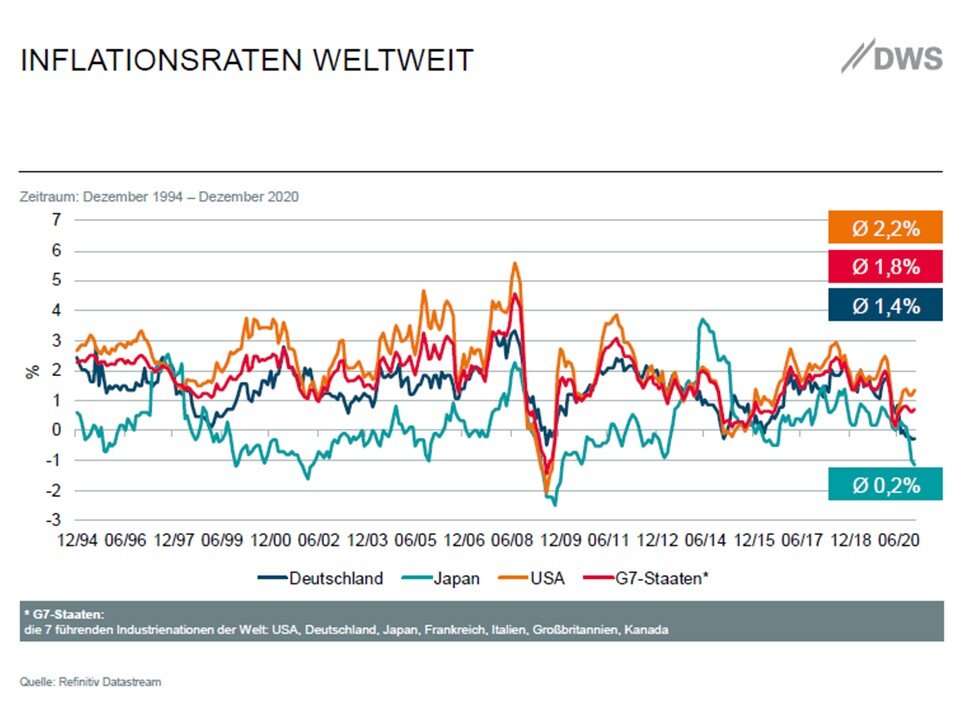

Seit Ausbruch der Finanz- und Wirtschaftskrise 2007 war Inflation kaum noch ein Thema. Außer einer kurzen Phase während der Eurokrise 2011 lag sie beständig unter 2%, der erklärten Zielmarke der Europäischen Zentralbank (EZB).

Für den Januar 2021 meldete nun das Statistische Bundesamt eine Inflationsrate von 1,0% und die meisten Prognosen gehen davon aus, dass im laufenden Jahr der Zielwert von 2% erreicht wird. Gründe dafür liegen in der wieder auf 19% angehobenen Mehrwertsteuer, der Einführung einer neuen CO2-Steuer auf Benzin, Diesel, Heizöl und Gas und der jährlichen Anpassung des von der europäischen Statistikbehörde Eurostat zur Messung der Inflation verwendeten Warenkorbs. Da die Inflation nun schon so lange unter dem Zielwert liegt, prüft die EZB das Modell der amerikanischen Notenbank (Fed) zu übernehmen, nach dem die Inflation in den kommenden Jahren auch über diesem Zielwert liegen darf, ohne dass die Notenbank mit Zinserhöhungen reagieren müsste.

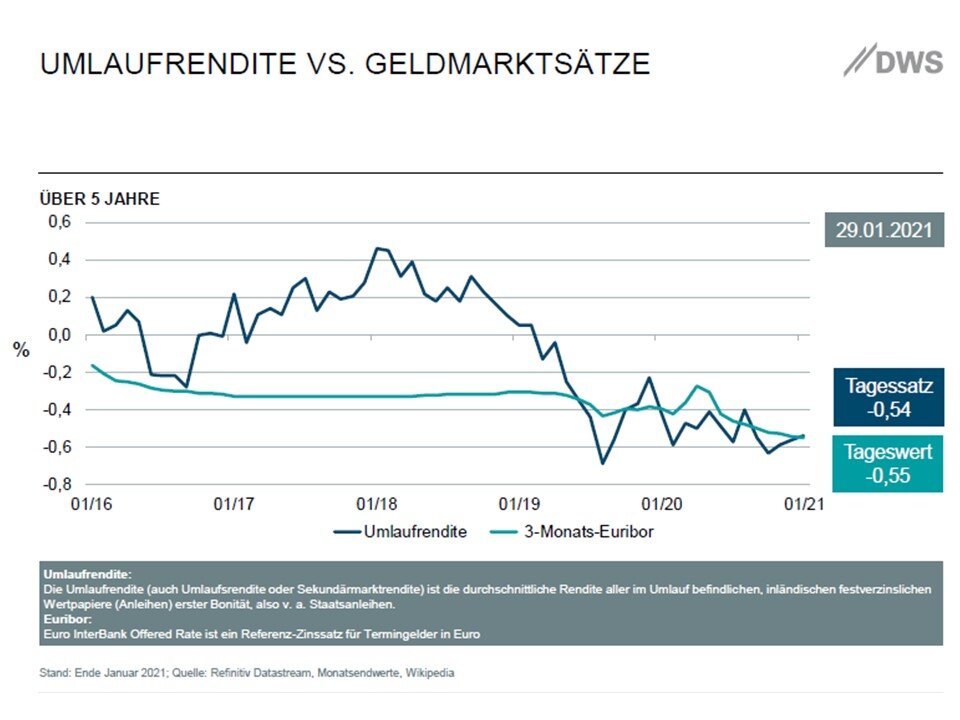

Die Zinsen befinden sich seit nunmehr 5 Jahren am Nullpunkt. Manche Sparer erhielten gar schon Post von Ihrer Bank mit der Ankündigung, künftig ein „Verwahrentgelt“ – ein etwas schönerer Ausdruck als „Strafzins“ – in Höhe von 0,5% für Kontoguthaben zu berechnen. Ein vor noch wenigen Jahren undenkbarer Vorgang. Anders als zu früheren Zeiten werden also aus den oben genannten Gründen die Zinsen auch dann nicht steigen (dürfen), wenn der Inflationszielwert erreicht oder überschritten wurde.

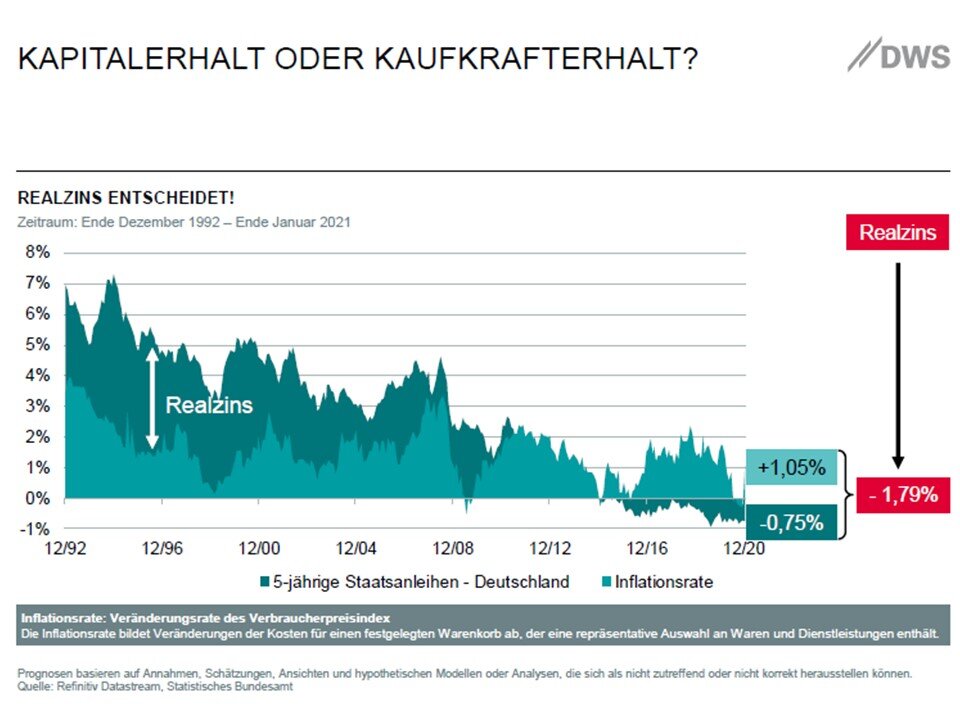

Für die Sparer folgt daraus eine einfache Rechnung: 0% Guthabenzins minus 2% Inflation gleich -2% Realzins. Je nach Strafzins und/oder Inflationsrate könnte dieser Wert auch durchaus bei -3% liegen. Auf Jahressicht mag das noch verkraftbar aussehen, mit Blick auf 10 Jahre verliert der Sparer jedoch 25% seiner Kaufkraft. Keine Kleinigkeit. 100.000 EUR Kontoguthaben schrumpfen so in nur 10 Jahren auf kaufkraftbereinigte 74.400 EUR zusammen.

Für die Sparer folgt daraus eine einfache Rechnung: 0% Guthabenzins minus 2% Inflation gleich -2% Realzins. Je nach Strafzins und/oder Inflationsrate könnte dieser Wert auch durchaus bei -3% liegen. Auf Jahressicht mag das noch verkraftbar aussehen, mit Blick auf 10 Jahre verliert der Sparer jedoch 25% seiner Kaufkraft. Keine Kleinigkeit. 100.000 EUR Kontoguthaben schrumpfen so in nur 10 Jahren auf kaufkraftbereinigte 74.400 EUR zusammen.

Fazit:

Sparer dürfen sich auf eine Phase der „sanften“ Enteignung über Nullzinsen und Inflation einstellen, die zwischen 2% und 3% liegen dürfte. Wer sein Kapital inflationsbereinigt erhalten möchte, muss eine jährliche Rendite in genau diesen Größenordnungen erzielen. Das ist mit Girokonto, Tagesgeldkonto, Festgeldkonto, Sparkonto und auch mit klassischen Lebens- und Rentenversicherungen nicht zu machen. Sachwerte wie Immobilien, Aktien und Gold sollten unverzichtbarer Bestandteil einer jeden Vermögensplanung werden.